2014中国移动程序化购买行业报告

作者: zhangshutong

2014-09-12 17:43:33

文/艾瑞咨询

移动程序化购买概念

程序化购买定义

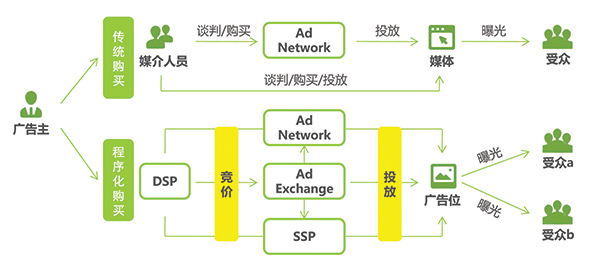

程序化购买是指通过广告技术平台,自动地执行广告资源购买的流程。程序化购买的实现通常依赖于DSP(需求方平台,Demand Side Platform)和Ad Exchange(广告交易平台)。并通过RTB(Real-Time Bidding,实时竞价模式)和Non-RTB(非实时竞价模式)两种交易方式完成购买。

与程序化购买相对的是传统的人力购买方式,即广告主根据自身的营销诉求及目标受众,采购相应属性的媒体资源,从而实现对受众的覆盖,本质上是对媒体的购买。而程序化购买是在用户数据分析的基础上,找到符合营销诉求的目标受众,通过采购这些受众浏览的广告位曝光,实现受众的购买。

RTB与Non-RTB的区别

程序化购买主要通过RTB和Non-RTB的方式来进行。RTB是广告交易平台在网络广告投放中采用的主要售卖方式,在极短的时间内通过对目标受众的每次曝光机会拍卖的方式获得该次广告展现。而Non-RTB的结算方式则是采用优先出价或事先约定的价格进行结算。从供给方的角度来看广告售卖模式,首先可以将广告位库存区分为预定库存和未预定库存,预定库存是指需求方预定供给方某一特定广告位固定比例的曝光量,与之相对的则是未预定库存。其次,根据出价方式的不同,预定库存可以通过固定价格方式售卖,未预定库存可以通过固定价格、受邀竞价和公开竞价方式售卖。

从需求方的角度来看广告购买模式,1.以固定价格购买预定库存,即程序化预定,是指供需双方根据之前确定的价格和比例购买广告库存;2.以固定价格购买未预定库存,即优先购买,通常是指需求方按照固定价格优先购买供应方未预定的广告库存,在国内移动RTB条件尚未成熟的环境下,部分企业对这一模式进行了本地化的尝试,比如芒果移动为保证开发者的利益,在优先购买的基础上开发出一对一轮询问价的售卖方式,即按照一定顺序向需求方发起询价,需求方反馈的价格(实际的成交价格并不固定)满足条件即购买成功,否则向第二家发起询价;3.以受邀竞价购买未预定库存,即私有化交易,是指仅有供给方指定的需求方才可以购买未预定库存;4.以公开竞价购买未预定库存,即开放式交易,是指所有需求方均可购买供给方的未预定库存。

移动广告更加适合程序化购买

用户在PC端与移动端的使用习惯存在较为明显的差异,首先,移动端的用户使用行为相对PC端更加多样化,不同于PC端用户主要通过浏览器获取广告,移动端大量的应用程序使得用户的使用行为更加多样化,广告定位难度也相应增加;其次,移动端的用户使用行为相对PC端更加碎片化,这主要体现在两方面,其一是用户使用时间的碎片化,其二是用户使用场景的碎片化;最后,移动端的营销形式相对PC端更加互动化,虽然现阶段移动广告的形式较为单一,但GPS、三角陀螺仪、摄像头等移动端独有功能将会提供更加互动化的营销方案。

艾瑞分析认为,基于以上这些差异,移动端广告对程序化购买的需求和适应能力均要强于PC端。首先,多样化的用户行为使得基于App购买(类似于PC端的媒体购买)的广告投放模式无法实时全面地覆盖目标受众;其次,碎片化的用户行为使得基于App购买的广告投放模式无法做到精准定向,在错误的场景和错误的时间推送的广告会使用户产生厌烦;最后,现有的程序化购买技术完全可以实现现阶段形式较为单一的广告投放,未来随着技术的提升,可投放的广告形式也将更加丰富。所以,引入程序化购买技术的移动广告将更加适应移动端用户多样化、碎片化的使用习惯,并提供给用户即时准确的广告互动体验。

艾瑞分析认为,基于以上这些差异,移动端广告对程序化购买的需求和适应能力均要强于PC端。首先,多样化的用户行为使得基于App购买(类似于PC端的媒体购买)的广告投放模式无法实时全面地覆盖目标受众;其次,碎片化的用户行为使得基于App购买的广告投放模式无法做到精准定向,在错误的场景和错误的时间推送的广告会使用户产生厌烦;最后,现有的程序化购买技术完全可以实现现阶段形式较为单一的广告投放,未来随着技术的提升,可投放的广告形式也将更加丰富。所以,引入程序化购买技术的移动广告将更加适应移动端用户多样化、碎片化的使用习惯,并提供给用户即时准确的广告互动体验。

中国移动程序化购买产业链分析

中国移动程序化购买行业发展历程

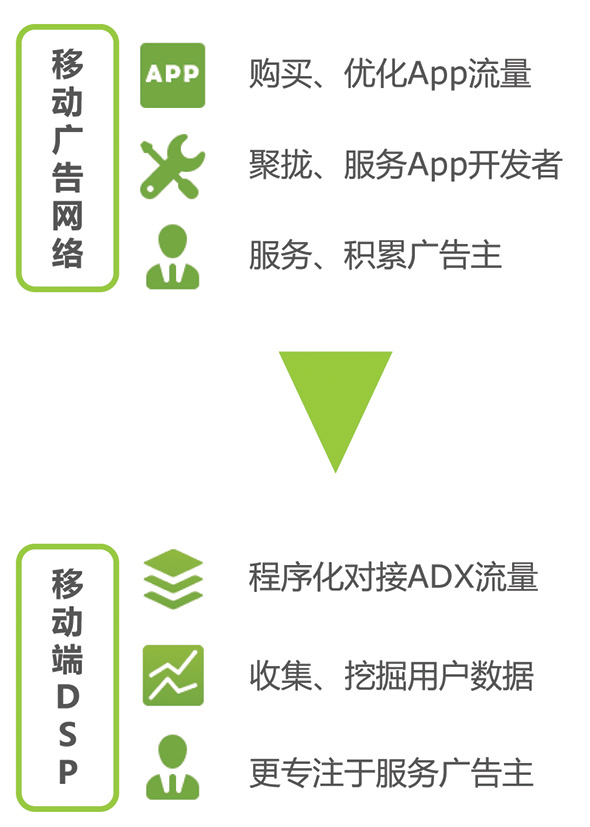

移动端广告相比PC端起步较晚,现阶段仍以移动广告网络这一形式为主,即应用开发者将广告网络的SDK嵌入到自己的App当中,广告网络通过SDK将广告主的广告投放到相应的App当中。移动广告网络与PC端广告网络的区别在于:1.仅使用一家移动广告网络时,App的广告填充率偏低,开发者的收益得不到保证;2.开发者从选择或添加新的移动广告网络到能够投放广告所需时间较长(需更新SDK之后将App上传至应用商店并等待用户更新)。

基于这两点,2011年初出现了为开发者聚合多家广告网络SDK的移动聚合平台,开发者可以在这类平台上自由切换广告网络的流量来保证自身App的填充率和收益。移动广告规模的不断增长引起了PC端企业的关注,2012年下半年,PC端程序化购买企业开始布局移动端,并纷纷上线了自己的移动端产品,但由于PC端和移动端在投放数据、广告资源等方面存在差异以及品牌广告主还未形成对移动广告的正确认识,导致移动端程序化购买并没有在2013年取得突破性进展。在PC端企业布局的同时,移动端企业凭借自身在移动端的多年积累也开始向程序化购买发力,专业的移动DSP、移动Ad Exchange以及移动SSP(部分聚合平台在2013年推出流量管理业务,帮助开发者管理旗下App的流量分配,以程序化的方式最大化自身收益)开始出现。其中,芒果SSP、力美DSP以及芒果AdExchange的发布标志着完全基于移动端数据和资源的移动端程序化购买产业链已经初步成型。

移动广告网络向移动DSP转型

作为移动程序化购买的重要参与者,移动DSP根据需求方(广告主以及代理商)的广告订单向下游的移动端Ad Exchange购买符合要求的流量并进行广告投放。从行业层面来看,由于移动DSP主要服务于广告主和代理方,所以移动DSP的技术水平、投放效果以及服务态度将直接影响到后者对整个移动程序化购买行业的认知和预期。

从投放层面来看,移动DSP首先需要解决三件事情:1.资源覆盖:通过对接多个移动端Ad Exchange来实现大量媒体资源的覆盖,以保证定向之后仍有充足的流量进行匹配;2.定向投放:通过对多方数据的收集和挖掘实现对目标受众的精准定位,这里需要移动端DMP(即Mobile DataManagement Platform,移动端数据管理平台)的支持,现阶段移动DMP多由DSP服务商自行搭建,第三方移动DMP还未出现;3.用户互动:如前文所述,基于移动端独特的设备功能和移动技术,其广告创意相比PC端会有更大的发挥空间,进而获得更高的用户体验和互动效果。

移动程序化购买产业链初步成型

移动程序化购买产业链初步成型

现阶段国内部分移动广告网络已经上线了移动DSP产品,比如力美、易传媒、亿动传媒等,也有部分移动广告网络正在搭建移动DSP,比如多盟、百灵欧拓等。艾瑞分析认为,移动广告网络向移动DSP转型一方面说明移动广告从业者对程序化购买的认知度已经逐渐提升,另一方面也说明移动广告网络将从为广告主、开发者双向服务的模式转型至专注服务于广告主的模式,而将开发者服务交由下游的移动Ad Exchange和移动SSP负责。产业链各参与方的分工进一步细分和明确,将对提高移动程序化购买的投放效率和透明度产生重要推动作用。

从移动广告网络转型的DSP具有一定的数据和经验优势

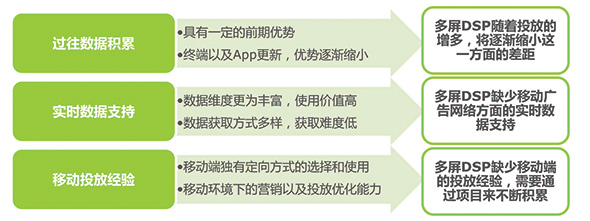

由于PC端与移动端广告的数据获取以及效果监测机制存在较大差异,所以多屏DSP在向移动端渗透时需要一定时间来积累数据,而移动端DSP由于多是从移动广告网络转型而来,所以在数据积累层面具有一定优势,但有两点需要注意:1.虽然移动端的标识符相比Cookie的持续时间更为长久,但当用户更换移动终端后,移动端DSP仍然需要重新匹配标识符;2.移动端主要通过用户浏览的App类型和内容来识别用户,但移动端中长尾App的生命周期要普遍短于PC端的网站,因此与App相关的数据需要实时更新。基于以上两点,艾瑞分析认为,移动端DSP在数据积累上的优势并不会一直存在,随着多屏DSP在移动端的投放增多以及App的不断涌现和更新,其获取的有效数据量级将逐渐接近移动端DSP。除去过往移动端数据的积累,来自移动广告网络的实时数据支持同样是移动端DSP的优势所在,多屏DSP获取的移动端数据主要来自对接的平台以及第三方,而移动端DSP由于自身移动广告网络聚拢了大量App,所以数据获取难度相对较低,并且维度通常更为丰富。

另一方面,移动端的投放经验同样是移动端DSP具备的优势之一,这集中体现在定向投放以及用户互动两方面。业界普遍认为,目前广告主已经较为认可用户在向移动端转移,但是并不清楚如何在移动端进行营销策划和广告投放。由此可见,在移动程序化购买发展前期仍需要具有一定移动端投放经验的DSP(比如力美、易传媒等在移动广告网络时期积累较多投放经验的移动DSP)来帮助广告主进行移动端投放的制定(定向选择、方案策划等)和操作(效果优化、创意优化等)。

广告交易平台在移动端的地位和作用将更加突显

广告交易平台是程序化购买产业链中的核心环节,是实现程序化交易的主要场所。它向上为需求方平台发送广告位信息并接收竞价请求和广告素材,在平台上完成竞价交易后,向下对接各方的广告位资源(广告网络、SSP等)并提供竞价成功者的广告投放素材。由此可见,移动广告交易平台的出现将加快移动端需求方和供给方进入移动端程序化购买领域的速度。

现阶段广告交易平台在移动程序化购买产业链中的地位将更加凸显,主要原因如下:1.移动端广告资源相对PC端更加分散,也相对封闭,移动广告交易平台通过与广告网络和SSP的对接实现资源的进一步整合,实现需求方的覆盖需求;2.移动App的广告位数量相比PC端更为稀少,移动广告交易平台通过程序化交易帮助开发者在有限广告位的情况下获取最大的收益;3.移动广告交易平台的出现将加快移动广告标准化的进程,以保证移动程序化购买得以高效准确的完成。

根据广告交易平台内广告资源的来源可以将其分为开放式的广告交易平台和封闭式的广告交易平台,前者的广告资源主要来自第三方App、多家SSP以及移动广告网络,广告资源丰富,流量大;后者的广告资源多来自单一媒体,但广告流量并不一定小。截止到2014年7月,国内与DSP完成对接(包括对接测试)的移动端广告交易平台(包括PC端广告交易平台的移动端服务)包括:1.开放式广告交易平台:芒果移动AMAX、DoubleClick Ad Exchange、Inmobi、木瓜移动AppFlood以及百度BES等;2.封闭式广告交易平台:优酷土豆、PPADX(PPTV广告交易平台)、爱奇艺PPS,以及正在测试或即将开放移动端资源的风行、SAX、暴风影音等。

移动端Ad Exchange多元化发展

如前文所述,国内移动广告受到广告位数量、展现形式等因素的影响,在短期内的资源数量仍然无法与PC端相比,并且随着今年移动端程序化购买进程的加快以及移动端DSP参与方的快速增多,移动端的广告资源将更加紧缺。艾瑞分析认为,如何在现有移动端环境下进一步开发新的广告资源以及如何为投放方提供更有价值的流量和数据将是移动端Ad Exchange未来需要摸索并解决的问题。

从目前国内移动端Ad Exchange的发展和布局来看,主要呈现出以下三点特征:1.差异化的资源供给:芒果AMAX(全App流量)、doubleclick等开放式的广告交易平台通过聚集大量第三方App为投放方提供多媒体、多类别的广告资源,实现受众的广泛覆盖;而优酷土豆、爱奇艺PPS等私有的广告交易平台为投放方提供视频等自有媒体的广告资源,实现较高质量的广告展现。2.多样化的展现形式:芒果AMAX、doubleclick等平台正逐步增加Banner的动态化(比如富媒体等)和放大化(比如插屏、全屏等)展现比例,在保证投放规模的同时提升广告的冲击力和互动性;Inmobi等平台则在进一步挖掘Banner的内容化展现(比如原生广告等),在保证广告高质量展现的同时也能保证用户体验不受损害。3.国内外的资源覆盖:Inmobi等平台以海外App资源为主,为投放方提供在海外App上的广告展现机会(包括国内外流量);而芒果AMAX等平台深耕国内App资源(部分海外App的国内流量),为投放方提供本地化的广告流量和细致化的数据维度。

移动端中长尾App开发者对移动程序化购买的影响更加突显

目前国内移动端App主要通过三种渠道售卖广告位资源,一是通过自有的直销团队售卖,二是通过自建的广告交易平台售卖,三是通过移动广告网络或移动SSP售卖。为保证自身较强的议价能力,PC端媒体的移动端App(比如优酷等)和头部App(比如微信等)多采用前两种售卖渠道,而移动端中长尾App的开发者团队或个人由于精力和预算有限,通常会选择第三种广告售卖渠道。

艾瑞分析认为,相比PC端的媒体主和个人站长,移动端中长尾App的开发者在广告网络以及程序化购买模式下的主动性和重要性将更加突显。这是因为:1.移动端相对封闭和独立的App环境,使得在未经开发者允许的情况下,App内的内容无法被第三方获取;2.移动端独有的定向数据需要由开发者嵌入相应代码方可获取(比如,设备类型数据等);3.App内广告位资源相比PC端网站更加稀少,并且开发者为了保证用户体验,可投放的广告位数量也受到限制;4.开发者可以自主选择加入的移动广告网络;5.多数App的生命周期相对较短,因此能否在其用户活跃度较高(部分“现象级”App高峰时的下载量和使用频率等数据并不低于一些头部App)时接入广告网络或SSP将尤为重要;6.移动端使用环境的碎片化和多样化,在一定程度上使得中长尾App对受众肖像刻画的贡献还要高于头部App。不过,虽然中长尾移动开发者对移动程序化购买十分重要,但是前者对后者的要求却相对简单,主要集中体现在两方面:1.最大化的流量变现,主要指提升广告单价、分成比例、广告填充率等;2.保证用户体验,主要指广告内容与App内容的相关性。因此,像芒果移动等移动端SSP服务商应首先以解决开发者上述需求为出发点,并进一步提升移动端媒体与广告平台的程序化对接程度。

移动SSP深耕移动开发者端服务,借此建立核心竞争优势

相比DSP和Ad Exchange两个环节的众多参与者,国内移动SSP的市场相对冷清,目前主要的移动SSP均是从移动聚合平台演变而来,比如芒果、Adview等。艾瑞分析认为,移动SSP参与者较少的原因来自两个方面:1.移动端复杂的媒体环境使得面向开发者的服务投入较大。移动SSP前期需要通过聚合的形式对接各个主流的移动广告网络,以满足开发者自由切换流量的需求,其中会涉及到频繁的SDK更新以及优化工作。以芒果为例,其向开发者提供的聚合SDK需要与国内外数十家广告网络(芒果提供聚合服务的广告网络)的SDK保持同步;2.前期盈利能力较弱。移动SSP的盈利模式需要建立在为开发者提供流量增值服务的基础上,而前期的聚合只是为开发者提供了较为快速的流量切换服务,并没有产生直接的增量价值。

移动SSP的上述困难和挑战是客观存在的,但其相比其他资源平台的优势也同样突出,主要体现在以下三个方面:1.移动SSP相比移动Ad Exchange以及移动广告网络更专注服务于移动开发者,并将随着后者地位的提升而日益重要;2.现阶段较少的参与者使得移动开发者在选择移动SSP时的范围较小,流量更为集中;3.相比单一媒体和移动广告网络,第三方SSP能够提供更多样的流量(不限于单一媒体)和更全面的数据反馈(比如较高比例的位置数据反馈等)。

中国移动程序化购买现状及预期

中国移动程序化购买将在未来三年保持快速增长

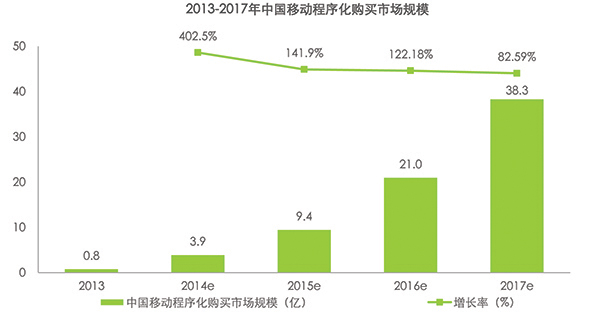

2012年下半年DoubleClick开放其移动端流量,中国移动端广告的程序化购买模式开始出现,但可用于程序化购买的广告资源仍然较少,整体的市场规模偏小。在2013年下半年以及2014年全年,产业链各环节的参与者陆续出现,随着各个平台之间(移动DSP、移动Ad Exchange、移动SSP等)逐一对接、测试并开始投放,行业竞争将逐渐加剧。

艾瑞咨询预计,行业整体规模会在今年出现较大的增幅,整体的市场规模将达到3.9亿,并且在未来3年内保持较快的增长速度。随着广告主对移动端营销的重视以及移动营销市场规模的快速增长,2017年移动程序化购买的市场规模将超过35亿元。

移动端Non-RTB交易占比持续增长

中国移动端程序化购买刚开始出现时,RTB流量主要来自谷歌的doubleclick ad exchange,而Non-RTB流量主要是需求方通过优先购买方式向芒果等移动端SSP(与海外Smaato模式相近)进行购买。进入到2014年,一方面芒果AMAX、Inmobi等支持RTB交易方式的第三方移动端广告交易平台陆续出现,另一方面进行移动RTB投放的DSP也快速增多,这使得移动端RTB流量和交易规模呈快速增长态势,预计2014年有75.0%的移动端程序化购买交易通过RTB完成。

艾瑞分析认为,品牌广告主的品牌营销诉求以及优质App(开发者)的收益最大化需求将推动Non-RTB流量和交易规模持续增长,预计2014年中国移动端程序化购买中有25.0%的交易通过Non-RTB方式完成,而到2017年这一比例将超过30%。

业界观点剖析:数据积累和应用是移动广告网络转型DSP的优势

数据积累:

多屏DSP的发展相对更成熟些,PC端数据主要基于Cookie,优势在于统一和成熟,劣势在于不稳定和屏蔽性,用户数据流失很快。移动端基于SDK,数据相对较为持续并且深入,但是由于App间的打通存在问题,所以数据广度相对较低。

多屏DSP向移动端渗透的劣势是数据层面的积累,算法的演变,以及对不同类别广告主移动端投放需求的理解。从移动广告网络转型的移动DSP在数据层面相较多屏DSP有较大的优势。

移动端广告投放中,第一方数据的使用不是很多,整个行业也没有太多的积累;第二方数据主要是投放数据;第三方数据主要通过交换来获得。

数据使用:

移动端和PC端在数据层面能够通用的部分只有20%,主要原因是:1.数据监测方式不同;2.提供的数据信息不同;3.多屏DSP需要了解移动端特有的定向方式。

从技术角度来讲,移动端基于设备标识获取的数据价值更大,多屏DSP的数据挖掘能力和技术水平或许更高。

业界观点剖析:移动SSP应提供更为丰富的数据维度和流量细分

媒体环境:

国内可程序化购买的资源的细分并不合理,导致放入市场中的资源无法获得较高的竞价。未来希望将资源进行划分(比如,按照行业)并制定底价,保证媒体端的利益。

由于海外的开发者环境相对较好,独立开发者数量多,使得海外的移动端广告资源相比国内更为分散和多样,这促进了移动广告网络的发展。

移动SSP定位:

从国外的投放经验来看,移动SSP收到的请求中包含位置信息的比例通常会高于移动广告网络。一是因为广告网络不一定会覆盖到有位置信息的App,二是因为第三方移动SSP为了提升自身的能力,要求开发者嵌入此类SDK,这是两者关注点不同造成的结果。

目前国内专做移动SSP的企业较少,移动SSP需要为开发者提供流量管理解决方案,聚合仅仅是解决开发者的流量切换问题,更偏向工具层面。

目前国内主要的移动SSP已经可以为DSP提供较为丰富的数据维度,比如媒体类别、用户属性、使用情景等,开发者也可以自由设定底价,对投放方进行一定程度的筛选。

移动程序化购买行业发展展望

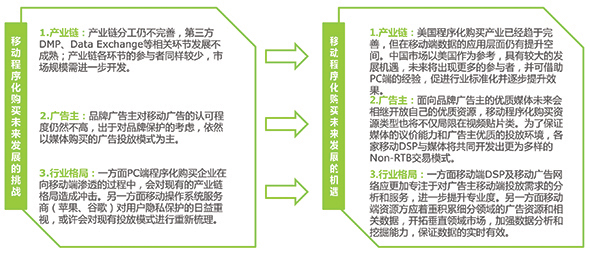

中国移动程序化购买行业刚开始起步,整条产业链上的参与者还较少,产业链分工也不甚明确,诸如第三方DMP、品牌保护等环节的发展仍然不够成熟。与此同时,品牌广告主仍然对移动广告持谨慎态度,尤其是现如今以长尾资源、实时竞价为主的程序化购买投放模式,并不符合品牌广告主的营销预期。另外,PC端程序化购买企业向移动端的逐步渗透也会对现有的移动端格局造成不可避免的冲击。

中国移动程序化购买企业案例

案例一:东风Honda“春季服务月”

投放目标:推广东风Honda售后“春季服务月”活动;吸引东风Honda车主到店参加活动项目;推广“东风Honda售后服务”微信公共号。

投放周期:2014.03.17至2014.04.18,为期18天(周末和节假日不投放)

考核指标:360,000次点击

目标人群:年龄20-45岁,有车一族

投放策略/实施过程:根据人群数据库进行“汽车行业属性定向+人群属性标签定向”,多重定向方式针对移动设备IDFA进行精准投放。页面加载内存控制在200KB内,有效的提升了用户打开速度, 减少了因打开速度慢而造成的用户流失。

数据来源及优化:根据实时数据反馈,高端机型更适合产受众特性,安排投放IOS:81%;Android:19%,并在相对点击率较高的周四、周五进行大量投放。北京、上海、广州、四川、湖北地区综合表现良好,调整这些区域为重点投放区域。

投放渠道/平台:力美移动DSP

最终效果:在投放期间内,超过7,782万人次观看到本次广告,超过37.06万人通过广告点击,进入手机端活动页面,366,894个独立用户浏览了手机着陆页,81,742人点击了关注微信公众号,共6,000多人选择点击拨打手机端活动页面的400尊享专线。

案例二:助力广州移动实现高效区域营销

投放目标:推广中国移动的4款移动应用下载量

投放周期:2013.11.19-2013.12.19,为期30天

考核指标:以页面二跳率为核心指标

目标人群:定向广州用户,定向安卓及iPhone用户

投放策略/实施过程:投放对比组分为三组:人群标签组,通投组及人群+通投组。第一阶段(11.19-11.26)采用人群标签(白领精英,手机冲浪族,极客,工具应用用户,校园学生) + 回头客定向+ 通投;第二阶段(11.27-12.12)人群标签(白领精英,手机冲浪族,工具应用用户,校园学生)在消费及APP喜好维度放大+ 回头客定向+ 通投;第三阶段(12.13-12.19)采用人群标签(白领精英及其他优质标签放大人群)+ 回头客定向+ 通投。

数据来源及优化:第一阶段的白领精英、手机冲浪族、工具应用用户、校园学生四大标签组表现良好,继续使用并使用相似标签放大投放量;第二阶段的白领精英标签组表现持续优质,继续放大前一阶段相似APP喜好及相关广告兴趣关注群体的标签组。

投放渠道/平台:易传媒移动DSP

最终效果:从最后的总体表现上来看,获得了23.27%的综合二跳率提升,达到0.96%的有效值,这是在成本不变的情况下获得的提升。

案例三:移动端App“友加”推广下载

投放目标:推广移动端轻娱乐类的交友App“友加”,提升其用户装机量

投放周期:自2014.5.20开始投放

考核指标:以App下载量作为核心KPI

目标人群:定向年轻男性、倾向社交的用户群体

投放策略/实施过程:在友加App中添加智云众数据分析SDK包,并针对性的梳理重点投放资源。设定每千次展示最高费用(CPM)为1元,并设置3次的投放频次上限。

投放阶段:1.通过友加App中的SDK获取到的数据,找到类似的受众人群并进行购买和投放;2.通过友加App中的SDK分析各个媒体的转化效率。在系统智能优化模型的帮助下,对转化好的媒体、人群做动态出价。

后续阶段:1.重定向推送,以确保部分用户最终转化为激活;2.进一步提升系统性能和模型精度,例如提升运算速度、细化维度、考虑素材CTR和人群关系等。

投放渠道/平台:智云众DSP

最终效果:从现阶段的投放效果来看,平均CPA(激活)为3元左右,平均CTR维持在0.78%上下,其中广告创意的最高CTR达到过8.8%,App平均每日下载数量为200个左右。□