营销论道丨重回2012,医药电商2022趋势洞察

作者 | 全兆湛 凤翔传说医药新零售事业部 总经理

2012年,天猫医药馆上线,成为医药电商迈入平台时代的一个开端。

2012年,我刚刚步入电商,是服务P&G宝洁电商团队的一员。

跨过2021,医药电商走过了10年,

2012-2014年,是器械电商快速发展的阶段;

2014-2018年,是以大药房为药品为主销阵地的阶段;

2016-2018年,是OTC品牌大规模开店潮的阶段;

到医药工业品牌真正重视电商渠道,我认为是2019年开始。

PART 1 医药电商之重回2012

宝洁,作为全球日化巨头,2009年首个在天猫开设了品牌旗舰店;2012年,线上渠道的销售规模还比较小,那时候的我们,因为天猫的“818”大促,宝洁旗舰店当天销售突破100万,我们欣喜若狂;在2021年的双11,相信不少医药品牌为电商销售达到百万级而欢呼。

历史是如此相似,大快消电商的2009-2021,医药电商的2019-2022,两者在特定阶段都体现了同样的发展特点,所遇到的问题、困境基本在复制,故整理出来,和各位唠叨唠叨。

01 价格战带来的挑战

宝洁在2009年天猫开店,而作为全球日化第二集团的联合利华,却是在2011年才开设天猫旗舰店,足足晚了两年。

什么原因?在当时的品牌商犹豫是否开设品牌旗舰店,第一个问题就是价格问题,因为线上渠道第一次把价格问题从一个区域性问题变成了一个全国性的问题,把线下价格信息的不对称、滞后性完全打破,如果品牌主动开设旗舰店,如何建立全新的价格体系,成为摆在生意前面的第一道门槛。

我们从2017年开始合作的品牌,90%的品牌提的第一个需求就是电商渠道的维价,例如华润三九、海露、励奥等。

02 线上线下利益冲突带来的挑战

统计显示,2012年国内网络零售市场交易规模达1.31万亿元,同比增长67.5%,占当年社会消费品零售总额的6.23%。传统品牌的生意份额90%以上还是以线下为主,对于线上生意是来自线下生意的存量转移,还是新增量并无明确的界定方法和案例,所以品牌线下代理商、零售部门对于发展线上生意,存在较为强烈的反对意见,尤其是线下以代理商为销售核心渠道的,提出挑战就更为尖锐。

而我们认识的药企品牌中,企业内部从上而下,认为线上生意来自线下市场转移的不在少数,这也常常成为线上业务开展的一大阻力。尚好的是,线上生意到底哪些是存量,哪些属于新增量,还是找到了一些甄别的办法的,只要药企的高层愿意敞开沟通之门,愿意做出一些尝试和探索,最终都能找到想要的结果。

03 选品带来的挑战

宝洁有众多的产品线,是把线下成熟的品规品种直接放到线上销售,还是单独出新的包装新的品规呢?当时也是很犹豫的。成熟的品规可以快速启动电商,但也容易和线下形成价格对比和利益冲突,如果推出新的品规,电商的体量还小的情况下不注意支撑供应链的成本最优;以及是否线上线下的用户是否存在不同,如果选择适合线上打造爆款的产品,也是面临着巨大的挑战。

我们的建议是启动前期以成熟的产品快速切入市场,在线上增量路径得到验证的情况下,快速推出线上专属品规,不失为一个稳健的方案,近两年我们合作的客户,在此都得到了相对成功的实践。

04 电商团队的挑战

2008年!天猫的前身淘宝商城诞生。这一年也被誉为国内B2C的元年。2012年1月11日,淘宝商城在北京举行战略发布会,宣布更换中文品牌“淘宝商城”为“天猫”。宝洁在2009年开始旗舰店时,采用TP的合作模式,选择了与自身在互联网上合作较深的I2MAGO作为核心服务商。

而在2012年,大部分品牌在启动电商时,就如现在的药企一样,在到底是自建电商团队、还是直接授权给代理商、还是找TP服务商都面临困难选择症。因为在2012,电商行业非常成熟的TP商并未涌现,一切还存在混乱摸索的阶段,代理商授权模式相对来说占据主流。进入2022年的医药电商也面临同样的挑战,真正懂药的团队不太懂电商,真正懂电商的人又不太懂药,既懂药又懂电商的太少了。

很多朋友问我说,面试了挺多原来连锁大药房电商运营,这样的人适合做品牌电商吗?我个人认为挑战还是很大的,习惯了卖场型(连锁)电商的,转换到品牌电商将会面临着核心思维改变的挑战。

医药品牌电商走过的这三年,相信各品牌药企都深有感触,多多少少可能都遇到了2012年大快消电商所遇到的挑战。所幸的是,电商互联网的基础建设相对2012年相对有了全面的完善,医药电商的发展起步晚但发展迅猛,较多的品牌快速地走完了前面试错的阶段,进行更为成熟的阶段。

PART 2 医药电商2021回顾

01 销售规模格局

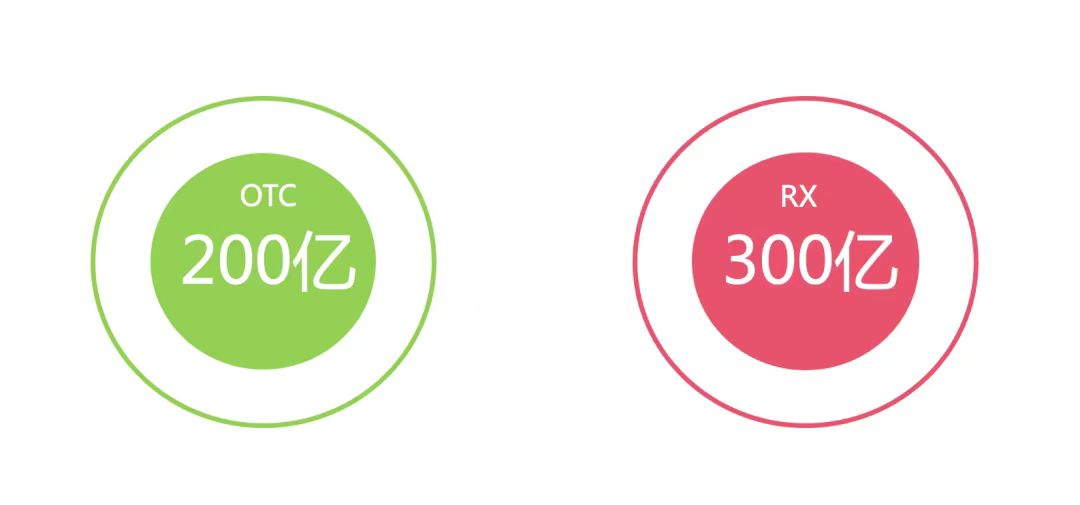

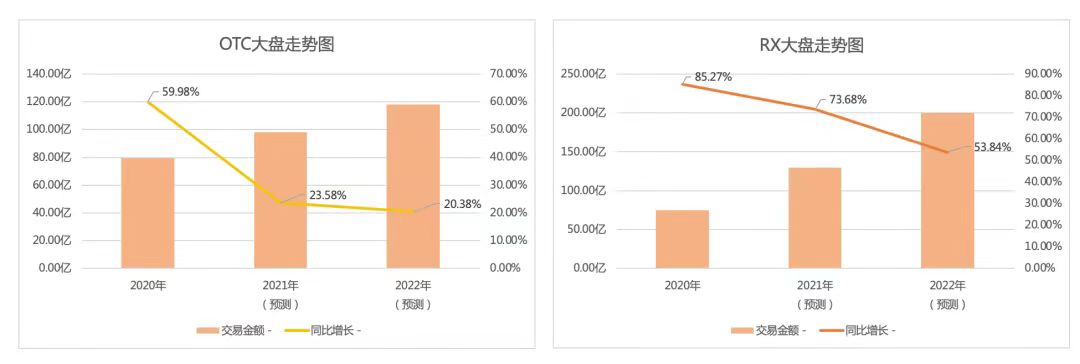

2021年药品B2C电商销售规模约500亿,规模体量进一步快速扩大,但也可以看到药品O2O电商销售规模约300亿,增长更为快速。

上图里大家也可以看到,根据我们整理的数据,RX电商规划已超越OTC,它们是如何演变的呢,请看下一小节。

02 品类增长格局

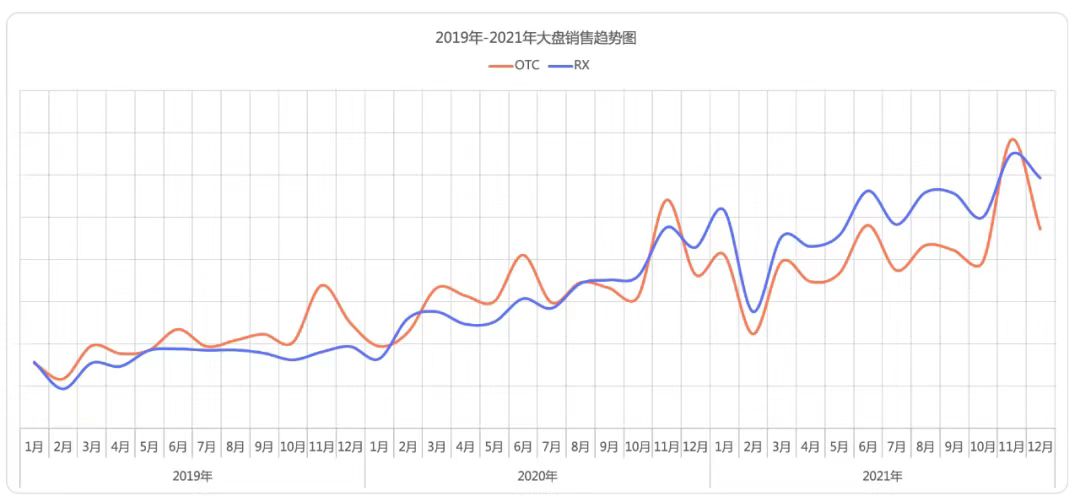

1. 2021年B2C电商销售RX超越OTC,体现出更强的增长潜力

从上图可以看出,从2020年的12月起,某平台RX品类销售趋势已超越OTC,且体现出更为稳健的增长趋势。

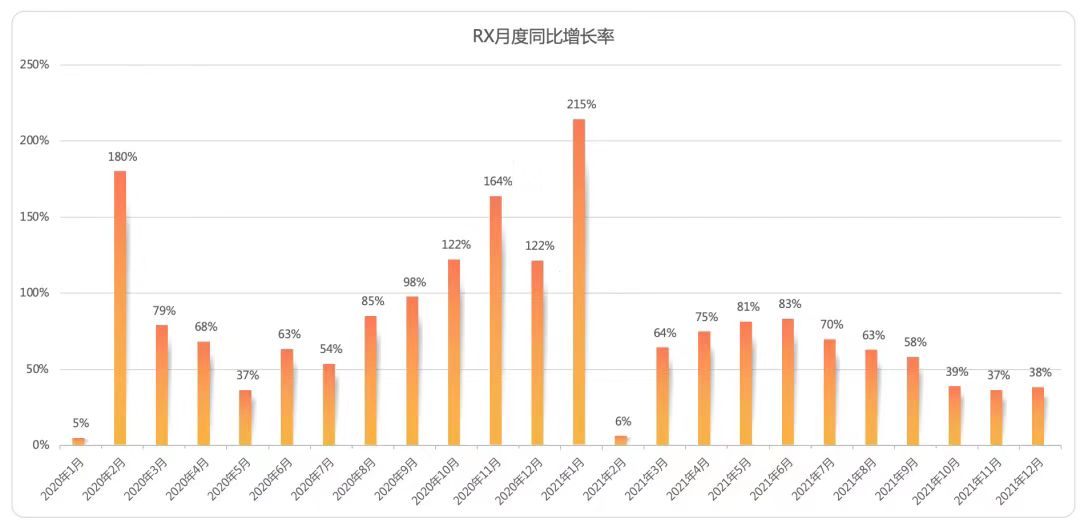

2. RX月度同比增速由115%下滑至40%左右,月度增长趋缓

处方药的规模有明显的提升,但月度同比增速却在放缓,2020年疫情推动了部分线下购药用户转移到线上,部分人预期的大爆发并未出现。

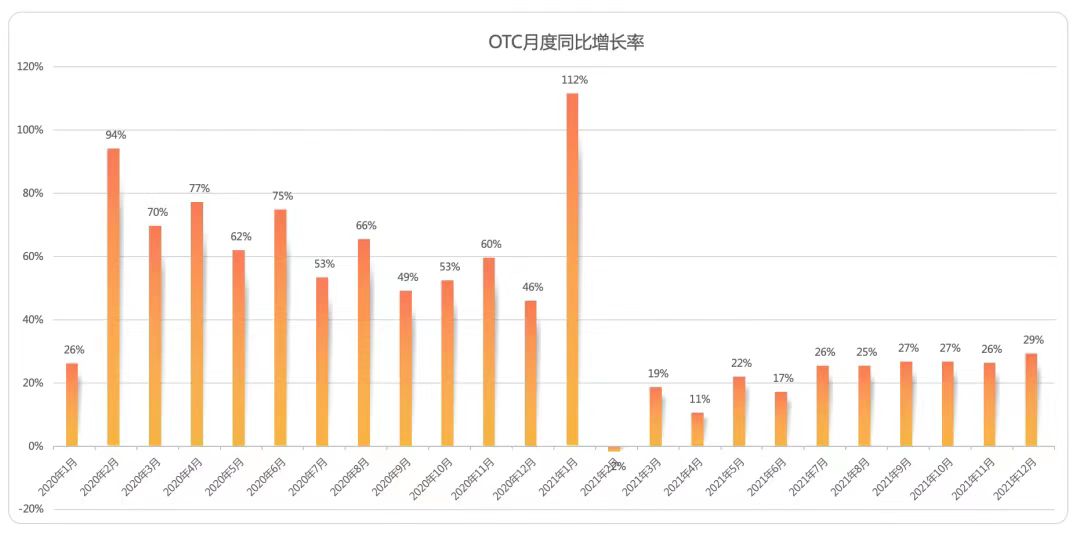

3. OTC月度同比增速遭遇“滑铁卢”,2021年增长乏力

OTC经历了前两年的高速增长,增长率在2021年回落到低位,全年平均增长率约在25%左右,相对RX品类,很多运营能力欠缺的品牌,在2021年面临了巨大的挑战,品牌线上销售只有略微的增长,甚至出现负增长。

PART 3 医药电商2022趋势洞察及策略建议

趋势一

【大盘增速】预测2022年将降低到一个低位稳定的水平,并将持续多年

未来几年,寄望于平台趋势高速增长带来红利的药企,可能要更谨慎了。O2O预测尚有2-3年的红利期,B2C电商的红利期已经褪去,未来的机会属于更有准备的药企。

趋势二

存量竞争获取增长更为困难,拉新外拓成为核心任务

以往,通用名一致的药品品种存量竞争尤为激烈,也是运营团队常用的保营销投入ROI的一大法宝,但在玩家越来越多的时候,存量的竞争常常陷入价格战的恶性竞争中,而为了保ROI大部分商家都不愿意做长远的新患者认知教育上,这也是导致平台增速持续下滑的核心原因之一。

为保证前台毛利和平台的可持续发展,平台2022以及未来几年的风向,会更倾向于护持既有存量拦截能力又有拉新外拓能力的药企品牌,而寄望于存量拦截、存量竞争的品牌将会更难以获得资源支持及营销工具开放的支持。

趋势三

跨界而来的玩家及资本涌现

随着大快消品类、美妆品类等陷入红海竞争格局,药品大健康相对蓝海的市场让资本及互联网玩家看到了机会,医药电商将会涌现越来越多从来无涉及医药行业的玩家,他们以资本的玩法不断冲击现有的医药电商市场,进一步推高医药电商的获客成本以及竞争门槛。

针对以上的趋势,我提出以下三点应对策略建议:

数字化营销投入预算增加

新设或增加数字化营销预算,快速进行“内容营销”、“效果广告“等数字化媒体的多维度尝试,探索自身有效的传播路径,成为当务之急。

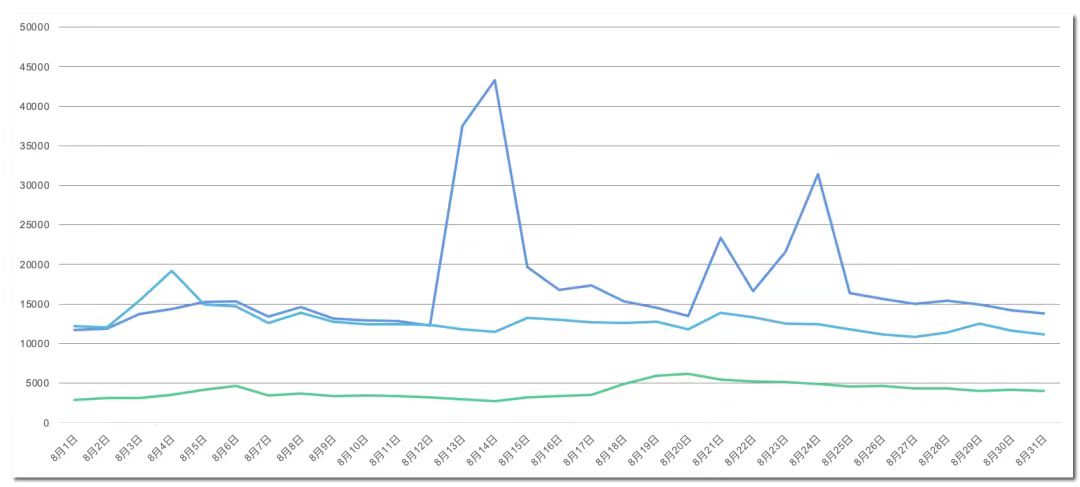

上图为2021年我们合作的某品牌在微博的一个曝光,为其电商的产品在20天内新增了20万+访客。

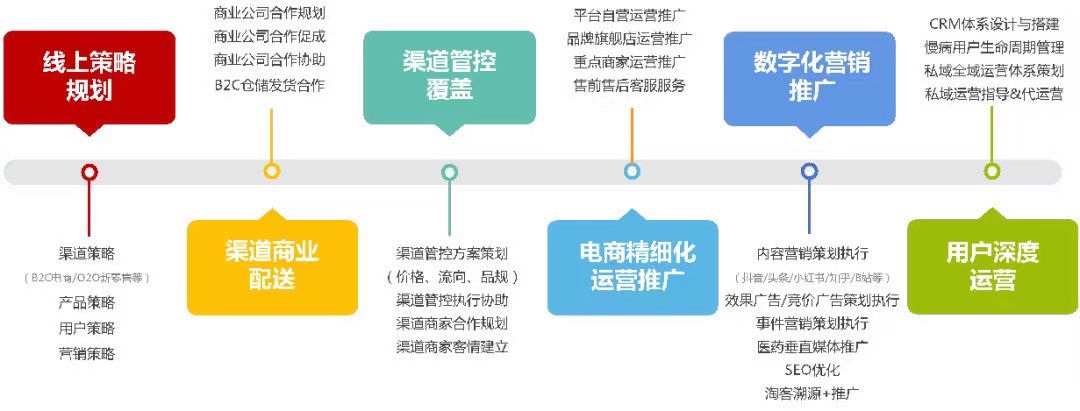

构建具备“医药电商全链条核心能力”团队

与医药电商初期相比,新环境下的医药电商要获得成功,对运营团队提出了更高的要求,作为基础能力的渠道商业配送的筛选对接和沟通、渠道管控能力、电商站内的精细化能力,现在还要加上数字化营销推广能力以及用户深度运营能力,结合对操盘手需具备更高要求的渠道策略能力,我们归结为六个模块的核心能力。

加速以新零售为牵引的数字化业务转型

医药行业过去几十年,一直以来以医药终端、线下药店零售终端为主要销售渠道,推广方式大多以学术推广、终端推广为主,面对近几年的政策变化、渠道变化,从以往的只有B端走往面对更多的C端,品牌需要做出更多的改变,以新零售作为牵引进行业务数字化转型是时代所需。

以上为写在2022年初的一些思考,和大家唠叨唠叨,希望新的一年,我们有更多的合作及切磋!也欢迎更多新朋友添加我的微信,和我保持联系。

- END -

凤翔传说

强-具有专业优势的整合营销服务企业

专-扎根大健康行业整合营销

久-二十五年来助力众多客户成就冠军品牌

凤翔传说整合营销服务机构-实效营销践行者,在整合营销服务领域深耕25年。服务主要包括:数据研究、C端洞察、品牌咨询、传播策略、媒介代理、IP营销、创意策略与制作、数字营销、新零售等。逐步形成以消费者为中心,内容为载体,数据驱动,从产品思维转向用户思维,一路向C为消费者提供综合健康管理服务的模式。